사업을 하다 보면, 거래처, 또는 직원의 결혼식, 장례식 등 경조사비를 지출하는 경우가 있으실 텐데요. 지급 대상도, 금액도 다양한 경우가 많은데 사업과 관련하여 지출하는 경조사비는 어떻게 비용으로 처리될까요?

외부 거래처에 지출한 경조사비

외부 거래처에 지급한 경조사비는 접대비로 처리되며, 세법상 1회에 20만 원까지 비용으로 인정됩니다.

20만 원을 초과하여 지급한 경우에는 회계상으로는 비용으로 처리되나, 법인세 및 종합소득세 신고 시에는 전액 모두 비용으로 인정받을 수 없습니다. 또한 경조사비 지급 시 증빙자료로 모바일청첩장이나 부고장을 비롯한 경조사 문자메세지 또는 실물 청첩장 및 부고장을 보관하여야 합니다.

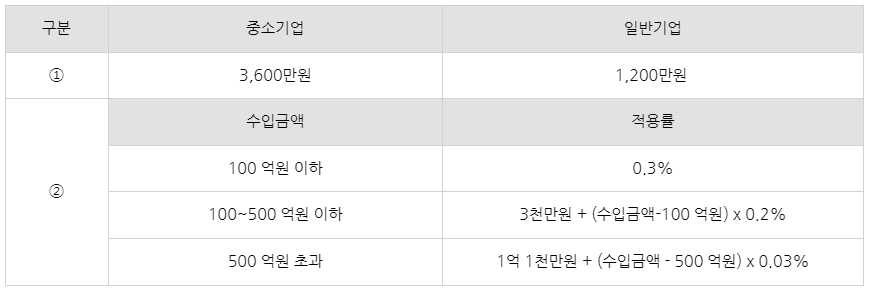

다만 접대비는 비용으로 인정 가능한 한도가 있으므로, 한도 내에서 비용 인정됩니다.

접대비 한도(①+②)

내부 직원의 경조사비 비용 처리

내부 직원에게 지급하는 경조사비는 복리후생비로 처리되며, 별도의 한도 없이 내부 경조사비 지급 규정 · 회사의 규모 · 직원의 직위 · 지급능력 등을 종합적으로 고려하여 사회통념상 인정할만한 비용이라면 전액 비용으로 인정됩니다.

만약 복리후생비로 인정되지 않는다면 직원의 급여로 처리되어, 직원에게 소득세가 부과됩니다.

법인세법 시행령 제45조(복리후생비의 손금불산입)

법인이 그 임원 또는 직원을 위하여 지출한 복리후생비중 다음 각 호의 어느 하나에 해당하는 비용 외의 비용은 손금에 산입하지 아니한다.

⑧ 그 밖에 임원 또는 직원에게 사회통념상 타당하다고 인정되는 범위에서 지급하는 경조사비 등 제1호부터 제7호까지의 비용과 유사한 비용

외부 거래처와 마찬가지로 증빙자료로 모바일청첩장이나 부고장을 비롯한 경조사 문자메세지 또는 실물 청첩장 및 부고장을 보관하여야 합니다.