국내 사모펀드(PEF)인 스틱인베스트먼트가 세탁 업체 1위인 크린토피아를 인수했습니다. 기존 대주주인 JKL 파트너스는 최대 5,000억 원의 매각 차익을 누리게 됐습니다. JKL 인수 이후 크린토피아 사업전략의 변화를 살펴보고 이 점이 재무제표에 어떤 식으로 보이는지 알아보겠습니다.

1. 손익

2021년부터 2024년까지의 손익은 다음과 같습니다.

(단위:억원)

| 구분 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|

| 매출액 | 795 | 852 | 965 | 2,796 |

| 영업이익 | 41 | 113 | 119 | 310 |

| 영업이익률 | 5% | 13% | 12% | 11% |

매출액은 2021년 8월 인수 이후 2021년 대비 약 350% 증가했으며, 영업이익은 약 750% 성장했습니다.

영업이익률은 전반적으로 10% 초반을 유지하고 있습니다. 2021년에 영업이익률이 5%로 낮아진 것은 일시적인 예외로 보이며, 인수 이전인 2020년에도 약 10% 수준을 기록했습니다.

다만 2024년 매출이 전년 대비 크게 증가한 주요 원인 중 하나는 가맹점 계약 조건의 변경입니다.

크린토피아 2024년 감사보고서 주석에 따르면, 회사는 가맹점과의 계약을 조정해 세탁 매출과 관련된 권리와 의무의 주체를 기존 케어센터에서 본사로 변경했습니다. 이에 따라 2024년 1월 1일부터 새로운 매출 인식 기준이 적용되었고, 이는 매출 증가에 직접적인 영향을 미친 것으로 판단됩니다.

[인수 이후 사업전략]

위에서 보았듯이, JKL 인수 이후 크린토피아의 실적은 개선되었고 결국 성공적으로 엑시트까지 이루어졌습니다.

인수 이후 크린토피아의 사업 전략 변화는 크게 B2B 확대와 디지털 전환 강화로 정리할 수 있습니다.

1.B2B

일반적으로 크린토피아는 셔츠, 정장, 신발 등 개인 세탁이 주력 사업이라고 떠올리기 쉽지만, 현재는 그렇지 않습니다. 지금은 B2B 세탁이 주요 사업 영역으로 자리잡았습니다. B2B 세탁의 대표 고객은 호텔과 병원입니다. 이 두 업종의 공통점은 세탁 난이도가 높고, 정기적이고 안정적인 수요가 존재한다는 점입니다.

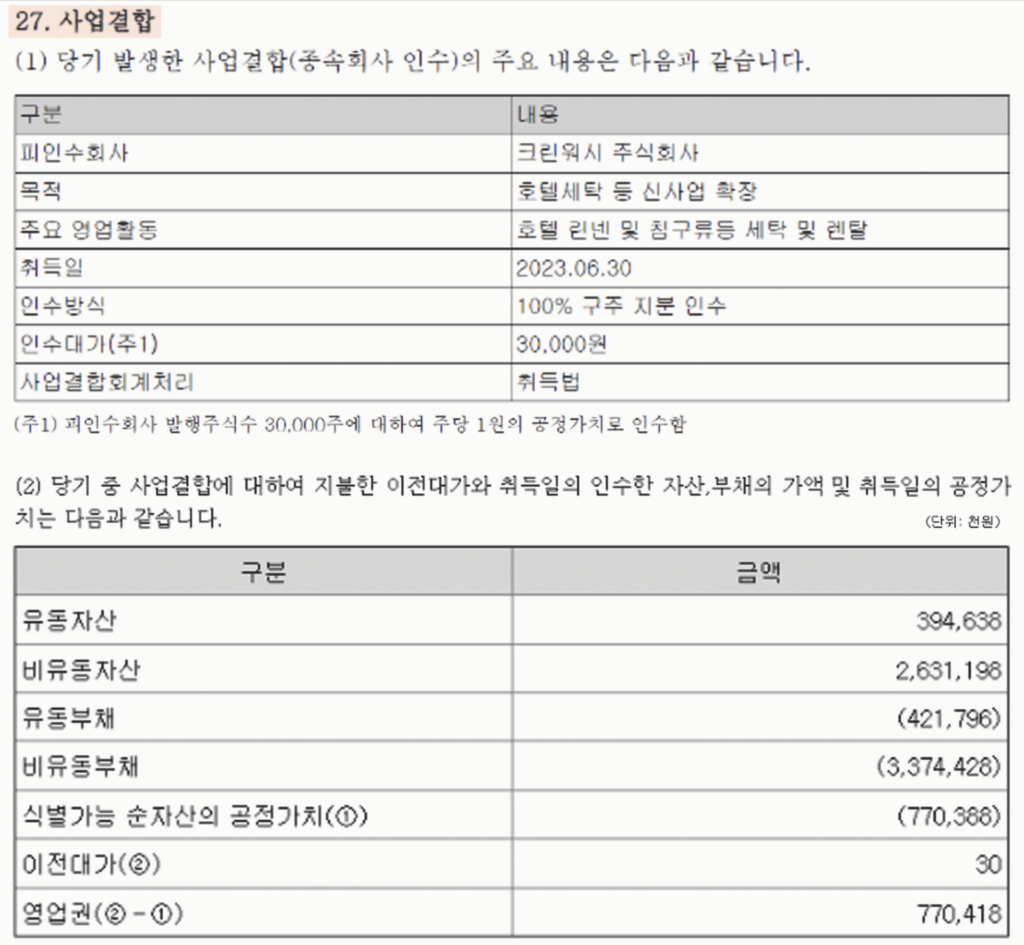

(1) 크린워시 인수

2023년에는 호텔 세탁 전문업체 ‘크린워시’를 인수했습니다. 기사(매일경제, 23-07-03)에 따르면

B2C(기업-소비자 간 거래) 사업을 하던 크린토피아는 호텔 세탁 전문업체 크린워시를 인수하며 B2B(기업 간 거래) 영역으로 사업을 넓혔다. 크린워시는 포포인츠 쉐라톤(구로, 서울역, 명동), 여의도 켄싱턴, 메리어트 등 수도권 16개 주요 호텔을 고객사로 뒀다. 기존의 크린워시 공장은 크린토피아 직영 공장으로 호텔 세탁 허브 역할을 수행한다.

2023년 감사보고서 주석27.사업결합 에서 크린워시 인수 내용을 확인할 수 있습니다.

인수 대가는 3만 원으로, 이례적으로 낮은 수준입니다. 주석을 확인해보면 자산보다 부채가 약 7.7억 원 더 많아 순자산이 음수 상태였습니다.

따라서 주석만 놓고 보면, 순자산이 음수였기 때문에 인수 대가가 낮게 책정된 것으로 보입니다.

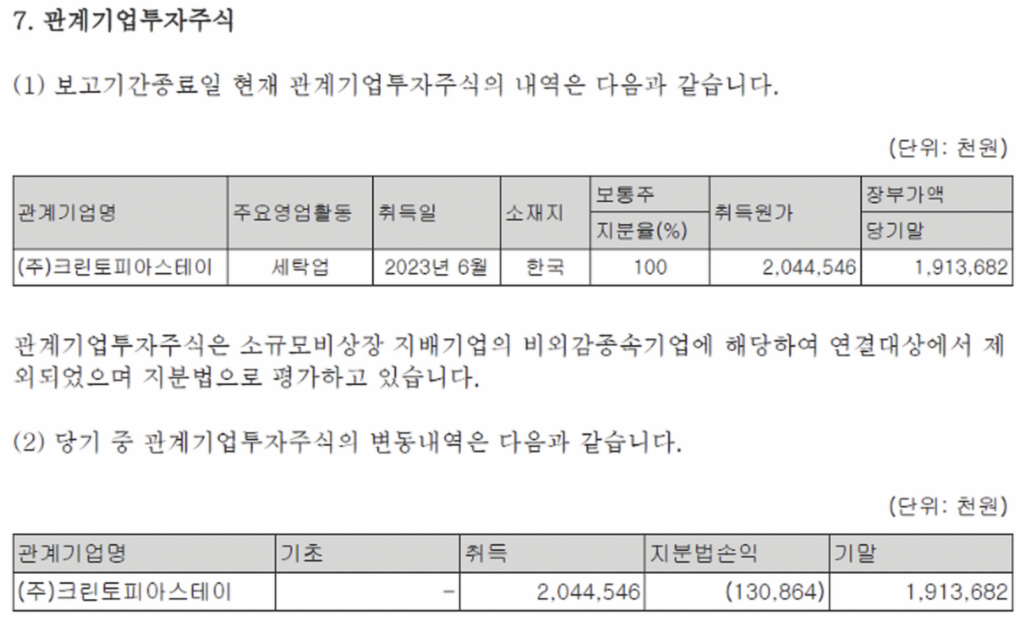

(2). 크린토피아스테이 인수

크린토피아는 2023년에 크린워시를 인수했고, ‘크린토피아스테이’도 추가로 인수했습니다. 크린토피아스테이는 크린토피아가 운영하는 B2B 호텔 세탁 서비스를 담당하는 회사입니다.

2023년 감사보고서 주석에 따르면, 크린토피아는 해당 회사의 지분 100%를 20억 원에 인수했습니다.

100% 지분을 보유했다면 ‘크린토피아가 연결재무제표를 작성해야 하는 것 아닌가?’ 하는 의문이 들 수 있습니다.

그러나 일반기업회계기준에 따르면, 연결재무제표 작성 의무는 모회사와 자회사 모두가 외부감사 대상일 때에만 발생합니다.

따라서 주석에는 다음과 같은 내용이 기재되어 있습니다.

“관계기업투자주식은 소규모 비상장 지배기업의 비외감 종속기업에 해당하여 연결대상에서 제외되었으며, 지분법으로 평가하고 있습니다.”

(3) 시설투자

두 회사의 인수가 호텔 관련 영역을 확대한 것이라면, 설비 투자를 늘린 분야는 병원이라는 점을 기사(매일경제, 25-08-01)를 통해 확인할 수 있습니다.

“과거에 경기도 안성에 병원 세탁물 전용 케어센터를 설립했는데, 2022년과 2023년에 첨단설비와 폐수 처리장 등을 대폭 확충했다”며 “국내 유명 대학병원 세탁물은 거의 다 이곳에서 세탁된다”고 밝혔다.

크린토피아는 총 6개의 공장을 보유하고 있는데, 토지 금액에 변동이 없는 점을 보면 공장을 추가로 신설한 것은 아닌 것으로 판단됩니다. 다만 건물, 구축물, 기계장치 등은 2021년 인수 이후 모두 증가했습니다. 이는 기사에서 언급된 ‘첨단 설비와 폐수 처리장 확충’이 실제 투자로 이어진 결과로 보입니다.

(단위:억원)

| 취득가액 | 2021년 | 2022년 | 2023년 | 2024년 | 21년, 22년 증감 |

|---|---|---|---|---|---|

| 토지 | 236 | 236 | 236 | 0 | |

| 건물 | 215 | 309 | 309 | 94 | |

| 구축물 | 44 | 59 | 65 | 10 | |

| 기계장치 | 248 | 356 | 279 | 272 | 108 |

2. 디지털

JKL 인수 이후 크린토피아 사업전략 변화의 두 번째 축은 디지털 전환입니다. 이는 ‘세탁특공대’나 ‘런드리고’처럼 애플리케이션 기반의 비대면 세탁 서비스와의 경쟁을 염두에 둔 것으로 보입니다. 수거·배송·결제까지 모두 비대면으로 처리하려면 앱 개발이 필수적이고, 이러한 투자 활동은 재무제표의 무형자산 중 소프트웨어 증가로 나타나고 있습니다.

(단위:억원)

| 무형자산 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|

| 소프트웨어 | 6억 | 9억 | 15억 | 33억 |

| 건설중인무형자산 | – | 1억 | 17억 | 2억 |

| 합계 | 6억 | 10억 | 32억 | 35억 |

무형자산 중 ‘건설중인무형자산’을 포함한 소프트웨어 자산은 2021년 6억 원에서 2024년 35억 원까지 증가했습니다.

[차입금과 자본]

1.차입금

앞서 설명한 사업 전략의 변화는 모두 재무제표의 자산 항목과 직접적으로 연결됩니다. 회사 인수로 인해 지분법 주식이 증가했고, 설비 투자로 인해 유형자산이 늘었으며, 디지털 전환 강화로 인해 소프트웨어 등 무형자산도 확대되었습니다. 자산이 증가했다면, 이에 대응하는 부채나 자본도 함께 변화했는지 확인할 필요가 있습니다. 부채에서는 특히 차입금의 변동이 눈에 띄는데, 차입금 흐름을 살펴보면 흥미로운 점이 있습니다.

(단위:억원)

| 부채 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|---|

| 장단기차입금 | 31 | 5 | 100 | 99 | 80 |

인수 이전인 2020년 말 기준으로 크린토피아의 차입금은 약 31억 원 수준이었습니다. 공장을 보유하고 있었기 때문에 이를 담보로 차입을 진행한 것으로 보이며, 인수 이후 다음 해에는 차입금이 100억 원까지 증가했습니다. 이는 앞서 언급한 신규 설비 투자에 필요한 자금을 조달한 결과로 해석됩니다. 자본 또한, 인수 직후인 2021년에 약 100억 원 규모의 유상증자가 진행된 것도 확인할 수 있습니다.

2. 자본

자본 또한, 인수 직후인 2021년에 약 100억 원 규모의 유상증자가 진행된 것을 확인할 수 있습니다.

| 자본 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|---|

| 자본금 | 20 | 21 | 21 | 21 | 21 |

| 자본잉여금 | 191 | 289 | 289 | 289 | 289 |

| 이익잉여금 | 281 | 332 | 434 | 454 | 398 |

| 합계 | 493 | 644 | 745 | 764 | 710 |

이익잉여금은 281억 원에서 꾸준히 증가해 2023년에는 454억 원까지 늘었으나, 2024년에는 398억 원으로 감소했습니다. 이는 2023년 70억 원, 2024년 300억 원 등 총 370억 원의 배당이 이뤄진 영향입니다.

[EBITDA와 멀티플]

1. EBITDA

2021년 인수 시점의 EBITDA와 2025년 매각 시점의 EBITDA를 비교해보면 다음과 같습니다.

(단위:억원)

| 구분 | 2020년 | 2024년 |

|---|---|---|

| 영업이익 | 91 | 310 |

| 감가상각비 | 42 | 47 |

| 무형자산상각비 | 18 | 7 |

| EBITDA | 151 | 364 |

2021년 8월에 인수했기 때문에, 2020년 손익계산서 기준으로 EBITDA를 계산해보면 151억 원입니다. EBITDA 역시 인수 대비 약 250% 성장한 셈입니다.

2. 멀티플

인수 시점과 매각 시점의 멀티플을 비교해보면 다음과 같습니다.

(단위:억원)

| 구분 | 2020년 | 2024년 |

|---|---|---|

| 인수대가 | 1,800 | 6,500 |

| EBITDA | 151 | 364 |

| Net Cash | 43 | 138 |

| 현금및현금성자산 | 74 | 218 |

| 현금및현금성자산 | 31 | 80 |

| Multiple | 11.6 | 17.5 |

멀티플 역시 인수 대가가 6000억~6500억 원으로 알려져 있는데, 6500억 원을 기준으로 계산하면 약 17배입니다. 인수 당시 멀티플이 약 12배였던 점을 고려하면, 매각 시점에는 더 높은 멀티플을 적용받은 것으로 보입니다.

다만, 위 멀티플은 2024년 재무제표 기준으로 계산한 것이므로, 2025년 기준으로 산출할 경우 17배보다 낮아질 가능성이 있습니다.