바야흐로 법인세 신고의 계절, 3월입니다.

중소기업으로써 이 어려운 시기에 납부할 법인세가 나온다는 것은 축하받아 마땅할 일이지만, 동시에 그만큼 내야 할 세금이 아깝게 느껴지는 것도 솔직한 마음이죠. 그래서 세무대리인에게 이런 질문을 하게 됩니다.

“세금을 더 줄일 수 있는 방법이 없을까요?”

“중소기업이 받을 수 있는 세제혜택이 많다는데, 우리 회사가 다 적용 받고 있는 거 맞아요?”

대부분의 세무대리인이 납부세액이 발생하는 중소기업에 대해서는 기본적으로 중소기업 특별세액감면을 적용합니다(조세특례제한법 제7조, 업종별/소재지별/기업규모별 감면율 상이, 감면율 최대 30%). 또한 청년창업에 해당하거나, 창업 후 3년 이내 벤처기업으로 확인받은 경우 등에는 창업중소기업 등에 대한 세액감면의 적용을 검토해 볼 수 있습니다(조세특례제한법 제6조, 업종별/소재지별/청년여부별 감면율 최대 100%).

또한 전기에 비해 당기 직원 수가 늘었다면 고용증대 세액공제(1인 고용당 최대 3600만원)와 중소기업 사회보험료 세액공제의 적용이 가능하며, 기업부설연구소가 있는 경우 연구인력개발비 세액공제, 제조업을 영위하거나 업종 특성상 기계장치 및 시설 투자가 많은 경우 통합투자세액공제(조세특례제한법 제24조, 기본공제 투자금의 10%, 직전 3년 평균 투자액 초과분 추가공제 3%)의 적용도 고려해 볼 수 있습니다. 그 외에도 업종에 따라 적용 가능한 세액감면 및 공제가 존재하나 일반적인 중소기업이라면 상기 6개의 세액감면 및 공제만 고려하여도 충분합니다.

만약 우리 회사가 상기의 세액감면 및 공제를 모두 적용받을 수 있는 경우라면, 실질적으로 납부할 세금이 없어야 하는 것 아닐까요? 아쉽지만 세 가지 이유로 인해 세금을 완전히 안 내는 것은 어렵습니다.

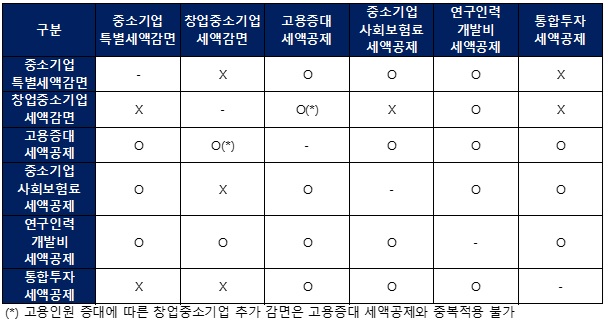

1. 중복지원의 배제

동일한 과세연도에 동시에 적용 가능한 세액감면과 공제가 있는 경우, 중복 적용이 불가능한 경우가 있습니다. 상기 6개의 세액감면 및 공제의 중복적용 가능 여부를 검토하면 다음과 같습니다.

즉, 창업중소기업 세액감면만 적용받았을 때와 중소기업 특별세액감면+중소기업 사회보험료 세액공제를 적용받았을 때, 또는 중소기업 특별세액감면을 적용 받았을 때와 통합투자세액공제를 적용받았을 때의 각각의 세효과를 비교하여 회사에 유리한 방향으로 신고하는 과정이 필요합니다.

어떤 세액감면 및 공제를 적용받을 지는 첫 해에 신고하면 그 후 계속 동일하게 적용되는 것은 아니고, 매 과세연도마다 선택 가능합니다.

2. 최저한세

상기 중복지원의 배제를 고려하여 세액감면 및 공제를 적용하더라도, 중소기업의 경우 세액감면 및 공제 고려 전 과세표준의 7%는 세금으로 납부하여야 합니다. 다만 최저한세 적용 대상에서 제외되는 혜택이 주어지는 일부 세액감면 및 공제도 존재합니다.

3. 농어촌특별세

세액감면 및 공제를 통해 법인세를 절감하더라도, 공제받은 세액의 20%는 농어촌특별세로 납부하여야 합니다. 다만 일부 세액감면 및 공제에 대해서는 농어촌특별세가 비과세되는 경우도 존재합니다. 최저한세 및 농어촌특별세 적용 여부를 간단히 정리하면 다음과 같습니다.