본 칼럼은 2025년 2월 18일에 마지막으로 업데이트 되었습니다.

어느덧 한해를 마무리 하는 시점이 다가오고 있습니다.

결산을 준비하고 올해의 대략적인 손익을 기초로 법인세 예상액도 검토해 보는 기업이 많을 것으로 예상 됩니다. 올해부터 반영되는 개정세법 중에 단연 눈에 띄는 것은 많은 기업들이 적용 받고 있는 고용증대 세액공제 입니다. 새롭게 바뀐 고용 관련 세제혜택의 내용은 무엇이며, 해당 세액공제를 적용하여 올해 법인세 신고를 하는 경우 어떤 점을 주의해야 하는지 살펴보도록 하겠습니다.

Q1. 올해부터 신설된 통합고용증대 세액공제는 어떤 건가요?

통합고용증대 세액공제란 아래와 같은 고용과 관련한 세액공제들을 모두 하나로 통합한 세액공제 입니다. 기본공제 대상 세액공제는 세액공제 대상 연도 대비 고용이 감소하지 않는다면 해당 연도 및 이후 2년 동안 세액공제를 적용 받을 수 있으며, 추가공제 항목은 경우 해당 연도에만 공제를 받을 수 있습니다.

[기존 세액공제]

① 기본공제 대상 세액공제

1) 고용증대 세액공제

전년도 대비 증가한 고용 인원에 대해서 인당 세액공제 금액을 적용하는 세제혜택.

고용인원이 감소하지 않는 경우 총 3년간 세액공제 적용

세액공제액 = 고용증가인원 ×1인당 세액공제액 (400~1200만원)

2) 중소기업 사회보험료 세액공제

전년도 대비 증가한 고용 인원에 대해서 회사가 부담한 사회보험료 상당액을 세액공제 하는 세제혜택. 고용인원이 감소하지 않는 경우 총 2년간 세액공제 적용

세액공제액 = : 고용증가인원 × 사용자분 사회보험료 × 공제율 (50% 또는 100%)

3) 경력단절여성 세액공제

요건을 만족하는 경력단절여성을 고용한 기업에게 부여하는 세제혜택

세액공제액 = 경력단절여성 채용자 인건비 × 공제율(15% 또는 30%)

② 추가공제 대상 세액공제

1) 정규직전환 세액공제

전체 상시근로자 수가 감소하지 않은 기업에 대해서 해당 기업에서 기간제근로자 및 단시간근로자를 정규직 전환하는 경우 부여하는 세제혜택

세액공제액 = 정규직 전환 인원 × 공제액(700만원 또는 1000만원)

2) 육아휴직복귀자 세액공제

전체 상시근로자 수가 감소하지 않은 기업에 대해서 해당 기업에서 1년이상 근무한 육아휴직자를 복귀시킨 경우 부여하는 세제혜택

세액공제액 = 육아휴직 복귀자 인건비 × 공제율(15% 또는 30%)

Q2. 기존 고용증대세액공제와 다른 점은 무엇인가요?

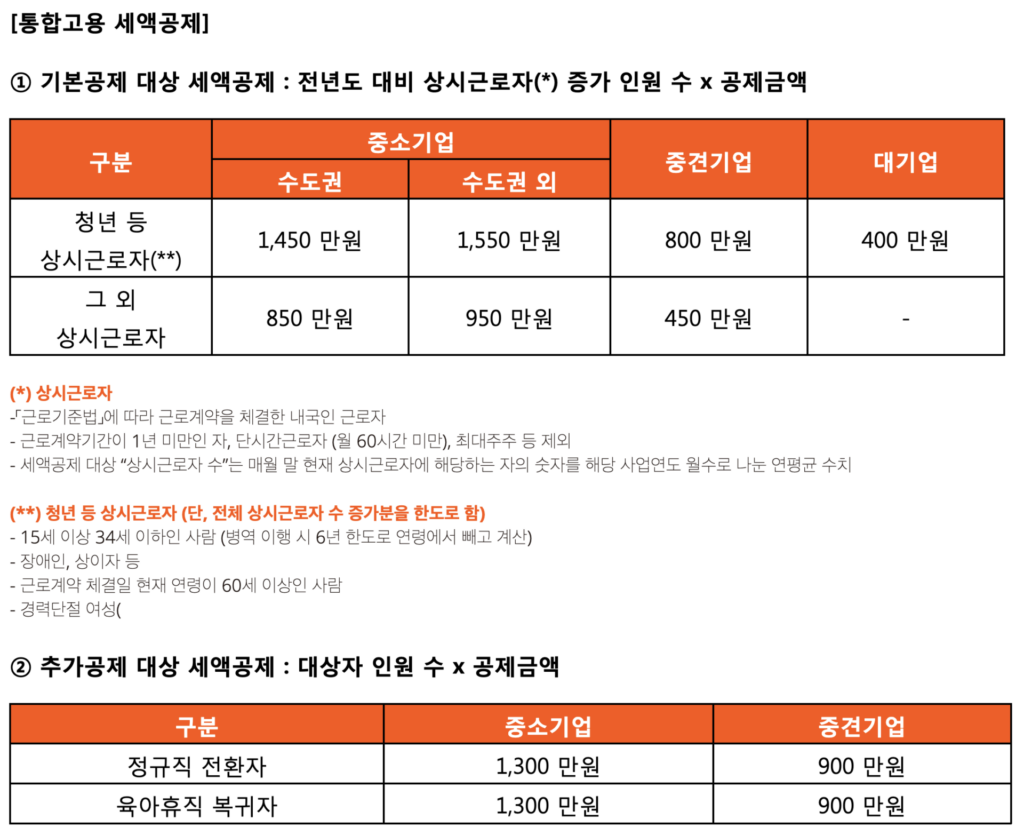

가장 큰 차이점은 고용 증가 시 적용하는 인당 세액공제 금액의 인상 입니다. 기존의 고용증대 세액공제는 인당 세액공제 금액이 중소기업 기준으로 우대 공제대상자(청년 등 상시근로자)의 경우 인당 1,100 만원 (수도권 외 지역의 경우 1,200 만원)이었으며, 그 외 공제대상자의 경우 인당 700 만원 (수도권 외 지역의 경우 770 만원) 이었던 반면, 통합고용증대의 경우 우대 공제대상자와 그 외 공제대상자의 인당 공제액이 각각 1,450 만원 및 850 만원 (수도권 이외 지역의 경우 각각 1,550 만원 및 950만원)에 달합니다. 기존의 고용증대 세액공제에 사회보험료 등의 세액공제가 합쳐진 것이긴 하지만 인당 적용하는 공제액이 상당히 높아진 것으로 볼 수 있습니다.

또한 더 높은 금액의 세액공제를 적용 받는 우대 공제대상자의 범위가 넓어 졌습니다. 기존에는 우대 공제대상자에 해당하는 청년 근로자의 나이를 만15세~만29세로 규정하였으나, 신설된 통합고용증대 세액공제에서는 청년근로자의 나이를 만34세까지 확대 하였습니다. 나이 산정 시 병역을 이행한 경우 6년가지는 해당 기간을 실제 연령에서 차감하여 계산하도록 되어 있으므로 우대 공제액을 적용 받을 수 있는 근로자가 상당히 많아 졌다고 볼 수 있습니다.

또다른 우대 공제대상자 중 하나인 경력단절여성의 경우 기존 경력단절여성 세액공제는 채용 시점으로부터 2년간 적용 받을 수 있었던 반면 통합고용증대 세액공제에서는 공제액이 정액 이기는 하나 고용이 감소 하지 않는다면 3년간 공제를 적용 받을 수 있기 때문에 기존 보다 공제액이 증가하는 경우가 많을 것으로 보입니다.

Q3. 그럼 올해부터는 어떤 세액공제를 적용해야 하나요?

올해 신설된 통합고용증대 세액공제의 경우 기존의 고용 관련 세제혜택을 통합하여 신설한 세제혜택이므로 기존의 세제혜택과는 중복해서 적용 할 수 없습니다. 다만, 2024년까지는 기존의 고용증대 세액공제 및 중소기업 사회보험료 세액공제와 통합고용증대 세액공제 중 회사가 유리한 방법을 선택하여 적용할 수 있도록 허용하고 있습니다.

그렇다면 과연 우리 회사는 어떤 방법을 적용 하는 게 유리 할까요?

통합고용증대 세액공제의 경우 인당 공제액이 상향되었으며, 우대 공제액을 적용받는 청년 근로자의 연령 범위도 확대되어서 해당 세액공제를 적용하는 것이 유리한 경우가 대다수일 것으로 전망됩니다. 그러나, 경우에 따라서는 농어촌특세액공제가 적용되지 않는 중소기업 사회보험료 세액공제 효과를 고려하였을 때, 통합고용증대 세액공제 보다는 기존의 고용증대세액공제 및 중소기업 사회보험료 세액공제를 적용하는 것이 더 유리한 경우도 있을 수 있으므로 각각의 상황에 맞는 최적의 세액공제를 검토하여 적용해야 합니다.

따라서 올해는 그 어느때 보다 회사의 상황에 맞춰서 어떠한 세액공제를 적용하였을 때 회사에게 제일 유리한지 검토해 보는 것이 중요할 것으로 보입니다.