회사에서 법에서 정하고 있는 기계장치 등을 취득하였다면 법인세 신고 시 조세특례제한법에 따른 통합투자세액공제 적용이 가능하다. 다만 일정 요건 충족이 전제되어야만 공제 가능하므로, 해당 세액공제를 효과적으로 활용하기 위해서는 사전에 공제 가능 여부에 대한 검토가 필요하다.

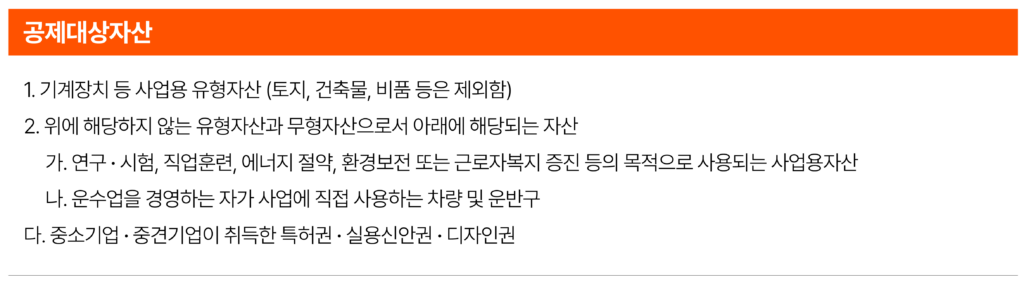

1. 공제대상자산

먼저 통합투자세액공제 대상 자산을 정리하면 다음과 같다.

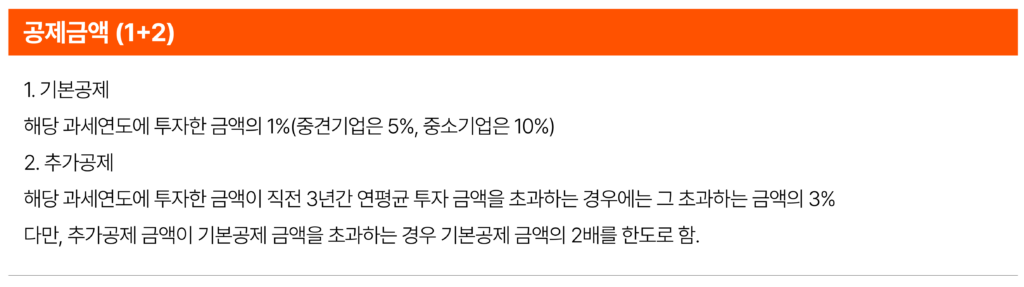

2. 공제금액

위에 해당하는 자산에 투자했을 경우 공제되는 금액은 다음과 같다.

한편 지난 2023년 법인세 신고 시에는 회사에 대한 투자 지원을 위해 기본공제율과 추가공제율을 한시적으로 높여서 적용할 수 있었다.

다만 위 요건 외에도 통합투자세액공제를 적용하고자 할 때 주의사항이 있다.

3. 중고로 취득하는 경우에도 공제 적용 가능한지

조세특례제한법에서는 중고로 자산을 취득할 경우에는 공제 적용이 불가능함을 명시하고 있다. 따라서 중고 자산을 매입하는 경우 해당 공제는 적용 받을 수 없다.

4. 수도권과밀억제권역에서 취득한 자산에 대해서도 공제 적용 가능한지

중소기업이 수도권과밀억제권역에 있는 사업장에서 사용하기 위해 사업용 고정자산을 취득할 경우 증설투자에 해당한다면 통합투자세액공제를 적용할 수 없다. 여기서 증설투자란 사업용 고정자산의 수량 혹은 사업장의 연면적이 증가하는 투자를 뜻한다. 따라서 자산의 손상 등으로 인해 다른 자산으로 교체한다면 대체투자에 해당되어 통합투자세액공제를 적용 받을 수 있다. 또한 법에서 정하는 산업단지 혹은 공업지역에 증설투자를 하는 경우 혹은 법에서 정하는 자산(근로자복지 증진 시설, 에너지절약시설 등)을 취득하는 경우에는 위 조세감면 배제대상에서 제외된다.