모회사가 자회사에 대한 채권을 출자전환할 때, 출자전환으로 인해 취득하는 주식의 시가가 기존의 채권가액에 미달하는 경우, 그 차액에 대하여는 부당행위계산이 적용되어 전액 손금불산입되거나, 또는 약정에 의하여 특수관계자에 대한 채권을 포기한 것으로 보아 세법상 접대비로 간주되어 접대비 한도를 초과하는 금액이 손금불산입될 수 있습니다.

또한 자회사 주식의 시가가 액면가 이하인 상황에서 출자전환하는 주식의 발행가가 액면가를 초과하는 경우, 초과하는 금액은 채무면제이익으로 간주되어 자회사의 익금으로 산입될 수 있습니다.

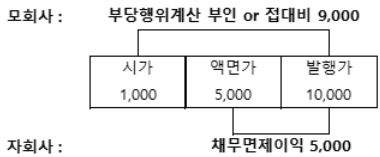

자회사 주식의 시가가 1,000원, 액면가가 5,000원일 때 모회사가 10,000원을 발행가로 대여금을 출자전환하는 경우의 1주당 세무상 효과를 정리하면 다음과 같습니다.

서면-2017-법인-2324, 2017.11.14

채권의 출자전환으로 취득하는 주식의 가액을 취득 당시의 시가로 하는 경우, 해당주식의 시가와 채권가액과의 차액은 부당행위계산의 부인 규정이 적용됨

법인세과-413, 2013.07.31

채권을 출자전환하고 취득한 주식의 취득가액은 취득한 주식의 시가로 함이 원칙이며, 해당 주식의 시가와 채권가액의 차액은 부당행위계산부인 규정이 적용되는 경우를 제외하고는 「법인세법 기본통칙」19의2-19의2…5에 준하여 처리하는 것임

조심2015서3704, 2016.11.18

「법인세법」 제17조 제1항 제1호 단서 규정은 ‘채무의 출자전환으로 주식 등을 발행하는 경우에는 그 주식 등의 시가(액면가액)를 초과하여 발행된 금액은 익금에 산입한다.’고 규정하고 있으므로 처분청이 청구법인의 쟁점유상증자시 발생한 주식발행초과금을 익금으로 보아 법인세를 과세한 처분은 잘못이 없음