사업 준비를 하고 계시는 대표님들이 개업 전에 인테리어 비용, 집기 구입 등으로 큰 금액을 지출하시는 경우가 많습니다. 이때 개업 전 수취한 세금계산서는 매입세액공제를 받을 수 있을까요?

네, 사업 관련 비용이기 때문에 매입세액공제를 받을 수 있습니다.

단, 공급시기가 속하는 과세기간이 끝난 후 20일 이내에 사업자등록을 신청한 경우 사업자등록 신청일로부터 공급시기가 속하는 과세기간일까지 역산한 기간내의 매입세액은 주민등록번호분 세금계산서로 받거나 신용카드 등 결제분인 경우 매입세액공제가 가능합니다.

예1) 공급일자 1월 1일 ~ 6월 30일 수취: 7월 20일까지 사업자등록 신청

예2) 공급일자 7월 1일 ~ 12월 31일 수취: 다음연도 1월 20일까지 사업자등록 신청

* 위 기한이 지난 후 사업자등록신청을 하게 되면 매입세액공제를 받지 못합니다.

그럼 아래 고객님 질문 사례를 통해 자세히 알아 보도록 하겠습니다.

질문1) 만약 구입 당시 사업자등록을 하지 않은 경우에는 세금계산서 수취를 어떻게 해야 할까요?

아직 사업자등록번호가 없으므로, 대표님의 주민등록번호를 기재하여 세금계산서를 받으시면 됩니다.

그리고 사업자등록이 완료되면 주민등록번호로 수취한 세금계산서를 사업자등록번호로 전환하셔야 합니다. (사업자등록번호로 전환 하셔야 추후 사업관련 비용으로 인정 받는데 문제가 없습니다) 전환은 홈택스에서 간단하게 진행 가능합니다.

질문2) 사업자등록을 완료하였지만 개업일 이전에 세금계산서를 수취한 경우에는 공제받을 수 있을까요?

질문과 같이 사업자등록일과 개업일(사업개시일)이 다를 수 있습니다. 단, 사업자등록신청은 사업 개시일(개업일)부터 20일 이내에 하셔야 하고, 위에서 설명 드린 것처럼 사업자등록신청일로부터 공급시기가 속하는 과세기간일까지 역산한 기간 내의 수취한 세금계산서라면 공제받을 수 있습니다. 즉, 사업자등록신청일이 중요합니다.

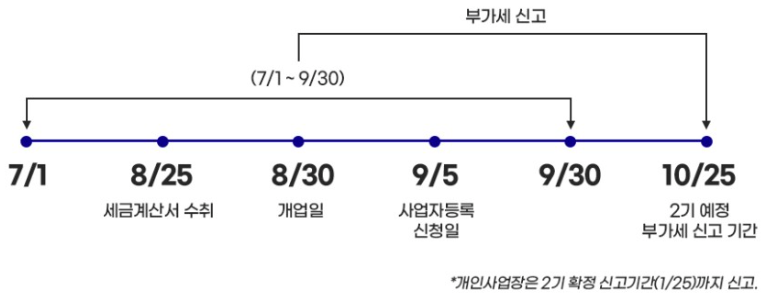

예시) 법인사업장

-사업자등록일: 09월05일 (개업일로부터 20일이내에 사업자등록 신청완료)

-개업일: 08월30일

-세금계산서 수취일(공급일자): 08월25일

위 경우, 2기예정 부가세 신고 시 매입세액 공제를 받으실 수 있습니다.