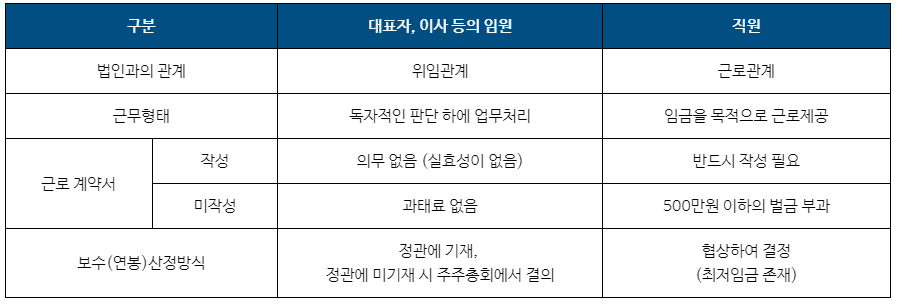

개인사업자에서 법인사업자로 전환하시는 경우 해당 질문을 주시는 경우가 있습니다. 먼저 답변을 드리자면, 대표자 및 임원은 법인으로부터 월급을 지급받을 경우 근로계약서를 작성하지 않습니다. 다만, 다른 방식으로 대표자 및 임원의 보수를 기재해 두어야 합니다.

대표자는 다른 임원들과 동일하게 법인과 위임관계가 있는 것이지 근로관계에 있지 않습니다. 위임관계 라는 것은 법인의 일정 부분 업무를 독자적으로 판단하고 결정할 수 있는 권한을 부여받는 형태인데요. 종속적으로 업무를 지시받고 수행하는 직원의 근로와는 다른 성격을 갖습니다. 그만큼 중요한 안건의 의사결정을 결정해야하는 위치인 것이지요.

대표에게 근로계약서는 노동법을 적용 받지 않기 때문에 실효성이 없습니다. 법인의 일을 위임받는 형태이므로 특정한 계약서 형식도 정해져 있지 않습니다. 정관 혹은 내규에 기재하거나 임원계약서 혹은 위임계약서 등에 보수를 기재한 후 그 보수를 받는 것이 일반적인 형태이며 대표자 역시 보수 관련하여서는 임원과 동일하게 적용됩니다.

그렇다면 보수의 규모는 마음대로 정해도 될까요? 상법 제388조에서는 이사의 보수를 정관에서 정하지 않으면 주주총회 결의를 통하여 정하도록 규정해 두었습니다. 여기서의 ‘이사의 보수’는 대표를 포함한 임원 전체에게 줄 수 있는 총금액을 말합니다. 그 금액 한도 안에서 구체적으로 어떻게 나눌지는 이사회에서 결정하게 됩니다.

그렇게 결정된 임원의 보수 증액 또한 주주총회 결의를 거쳐야 합니다. 투자자들의 동의를 받아야할 경우도 있으며, 상여 또한 금액이 클 경우 불인정 될 수 있다는 것도 주의하셔야 합니다.

상법 제388조(이사의 보수)

이사의 보수는 정관에 그 액을 정하지 아니한 때에는 주주총회의 결의로 이를 정한다.