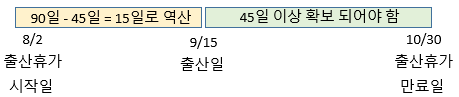

사업주는 임신중인 여성 근로자에 대해 출산 전후에 90일의 휴가를 부여하게 되며, 휴가기간의 배정은 출산 후에 최소 45일 이상이 확보되어야 합니다. (다태아의 경우 일수가 다릅니다.)

예를 들어 출산일이 9월 15일일 때, 최소 출산휴가 만료일이 10월 30일이기 때문에 역산하면 출산휴가 시작일은 8월 2일입니다.

출산급여는 고용보험공단에서 90일 동안 월 200만 원이 지원되며(총 600만 원 한도), 60일 동안은 통상임금에서 출산급여 지원금(200만 원)을 차감한 차액을 근로자에게 지급해야 하는 의무가 있습니다.

※ 통상임금이 250만 원이면 200만 원 차감된 50만 원은 회사에서 지급해야합니다.

이 경우 사업주는 4대보험을 어떻게 처리하면 되는지 알아보겠습니다.

1. 국민연금

출산휴가 기간에 대해 납부예외신청서 제출하면 해당기간 동안 보험료가 부과되지 않습니다.

2. 건강보험

납부예외/유예신청이 불가하여 출산휴가 기간에도 보험료가 부과됩니다.

3. 고용보험

출산휴가 기간에 대해 휴직신청서 제출하면 해당기간 동안 보험료가 부과되지 않습니다.

4. 산재보험

출산휴가 기간에 대해 휴직신청서 제출하면 해당기간 동안 보험료가 부과되지 않습니다.

따라서 건강보험료만 부과되며 연금, 고용, 산재보험료는 신청서를 제출하면 보험료가 부과되지 않습니다.