㈜마일의 2021년 12월 기준 1억 원의 이익이 발생할 것으로 예상합니다. ㈜마일의 대표는 내년 조세 부담을 줄이기 위해 다가오는 주주총회에서 주주들에게 배당금을 지급하려고 합니다.

이때 주주들에게 천만 원을 현금 배당으로 지급하면 법인세 절감 효과가 있을까요?

Q1. 법인이 주주에게 배당을 주는 경우, 비용 인정이 되나요?

A1. 배당은 법인세 과세 이후의 기업의 이익을 주주들에게 나눠주는 이익처분의 행위로, 기업 회계상 비용이 아니며 법인세법상 인정되는 비용(손금) 항목도 아닙니다. 따라서 법인이 주주들에게 배당금을 지급하는 경우, 법인세 절감 효과는 없습니다.

Q2. 주주총회에서 주주들에게 배당금을 지급하기로 결의했습니다. 이 경우 주주들에게 배당을 줄 때 법인에서 처리해야 하는 부분은 무엇이 있을까요?

A2. 법인에서 주주에게 배당금을 지급하는 경우, 원천징수를 해야 합니다. 주주가 개인인 경우, 배당금의 15.4%를 배당소득세로 원천징수하여 지급 월의 다음 달 10일까지 관할 세무서와 구청에 신고하고 납부해야 합니다. 주주가 법인인 경우, 투자신탁회사 외 일반적인 국내 법인의 배당금은 원천징수 대상이 아닙니다. 단, 원천징수 의무와 상관없이 지급한 달의 다음 연도 2월 말까지 지급명세서를 제출해야 합니다.

Q3. 배당을 받은 개인, 법인은 각각 어떻게 처리해야 할까요?

A3. 법인의 경우, 배당은 법인의 수익을 구성하므로 법인세에 반영하여 신고해야 합니다. 개인의 경우 배당소득은 금융 소득으로, 소득자가 다른 금융 소득을 합산하여 연 2,000만 원을 초과하면 다른 종합소득과 합산하여 종합과세 되며 연 2,000만 원 이하라면, 원천징수로 납세의무가 마무리됩니다.

그렇다면, 기업이 주주에게 배당금을 지급할 시 재무제표에 어떤 영향을 주게 될까요?

1. 손익계산서

손익계산서는 수익과 비용에 대해 작성되는 보고서로, 배당 지급 시 손익계산서의 당기순이익에는 영향을 미치지 않습니다.

2. 재무상태표

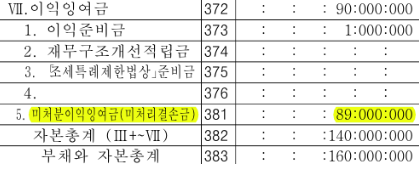

현금 배당 시, 상법에 따라 이익준비금으로 10분의 1에 해당하는 금액인 1,000,000원을 회사에 적립해야 합니다.

상법 제458조(이익준비금)

회사는 그 자본금의 2분의 1이 될 때까지 매 결산기 이익배당액의 10분의 1 이상을 이익준비금으로 적립하여야 한다. 다만, 주식배당의 경우에는 그러하지 아니하다.