최근 유튜브 등 플랫폼이 발전하면서, 이들의 기획사·소속사 역할을 하는 MCN(Multi Channel Network)회사 또한 주목받고 있습니다. MCN 회사는 유튜브 크리에이터와 전속계약을 맺어 저작권 관리, 콘텐츠 기획 등 이들의 활동을 간접적으로 지원하고 크리에이터의 직/간접 광고수익을 일정 비율로 배분받는 방식으로 영업활동을 수행합니다. 오늘은 대표적인 MCN 회사인 샌드박스네트워크의 3개년 감사보고서를 살펴보겠습니다.

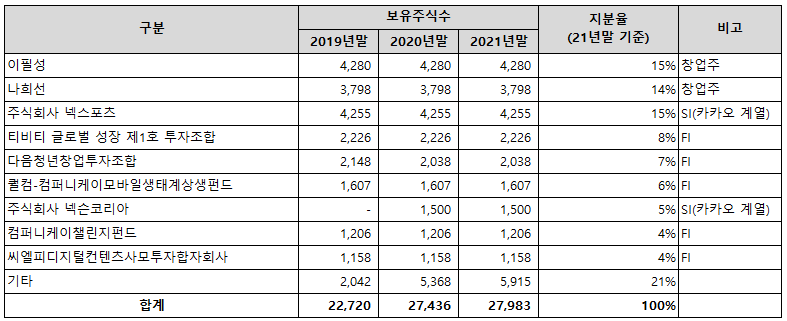

1. ’20년 11월 Series-D 500억 원 유치, 누적투자금 약 900억 원

1) 지분율

- SI(Stratedgic Investor): 전략적 투자자

- FI(Financial Investor): 재무적 투자자

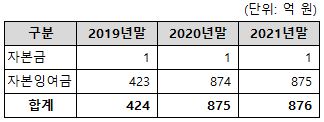

2) 납입자본

샌드박스네트워크는 2015년 구글코리아 출신인 이필성 대표와 유튜브 크리에이터 도티(나희선)가 창업한 회사로, 창업 이후 꾸준히 투자를 유치해 왔습니다. 특히 2020년 11월에는 500억 원 규모의 Series-D 투자금을 유치하여 누적 투자금이 약 900억 원에 달하게 되었습니다.

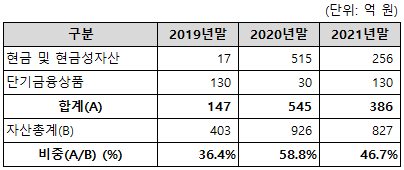

2. 전체 자산의 50%가 현금성 자산입니다.

비교적 단기간에 현금화할 수 있는 자산인 현금및현금성자산, 단기금융상품이 전체 자산에서 큰 비중을 차지하고 있으며, 2021년말 기준 전체 자산의 약 47%를 구성하고 있습니다. 2020년말 Series-D 투자금 유입으로 현금성 자산이 크게 증가했으며, 2021년말에는 투자금을 사업 확장 및 인력 채용 등의 목적에 사용함에 따라 일부 감소하였습니다.

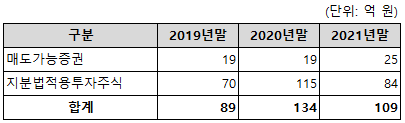

3. 투자자산은 2021년말 기준 약 100억 원 수준입니다.

샌드박스네트워크는 사업확장, 해외진출 등의 목적으로 여러 회사의 지분을 보유 중입니다. 2021년말 현재 총 12개 회사의 지분을 보유하고 있으며, 이는 해외지사 및 주로 e-스포츠, 콘텐츠 회사에 대한 투자입니다.

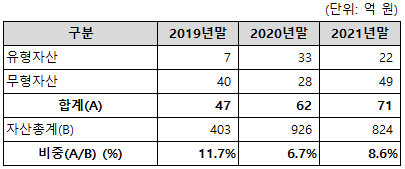

4. 고정자산의 비중은 10% 미만입니다.

유형자산은 비품 및 시설장치 등으로 구성되며, 무형자산은 크리에이터에 대한 전속계약금 및 소프트웨어 등으로 구성됩니다. 회사 규모 성장에 따라 고정자산 규모는 증가하고 있으나, 업종 특성상 총자산 대비 차지하는 비중은 낮은 편으로 보입니다.

5. 차입금은 100억 원입니다.

차입금은 2020년에 기업은행으로부터 차입한 운전자금대출 100억 원이 존재합니다.

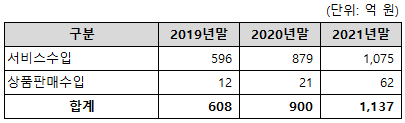

6. 2021년 매출액은 1,100억 원이며, 연평균 성장률은 37% 수준입니다.

유튜브 시장의 성장 및 투자금 유치를 통한 사업 확장을 통해 2019년부터 2021년까지 3개년 평균 37% 수준으로 매출이 성장하고 있습니다. 시장 성장 추이를 감안하더라도, 가파른 성장세를 보이고 있습니다.

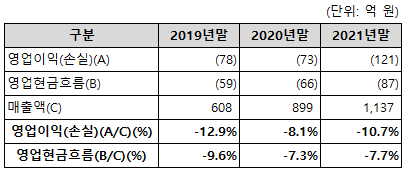

7. 영업손실은 매출액 대비 약 10% 수준 발생합니다.

가파르게 성장하는 매출에 비해, 수익성은 좋지 못한 편입니다. 매출대비 연평균 약 10% 수준의 영업손실이 발생하고, 8% 수준의 영업현금흐름 손실이 발생합니다. 수익성이 좋지 않은 사유에 대해서는 하기 영업비용 분석에서 후술하겠습니다.

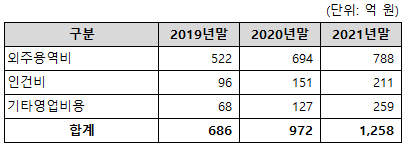

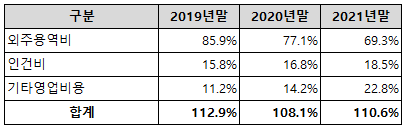

8. 영업비용 분석

1) 외주용역비: 외주용역비는 크리에이터와의 계약에 따른 분배금으로, 영업비용 중 가장 큰 비중을 차지하고 있습니다. 매출 증가에 따라 외주용역비 지출액은 꾸준히 증가하지만, 매출액 대비 비중은 감소하고 있습니다. 샌드박스네트워크의 규모가 커짐에 따라 크리에이터와의 수익배분 구조가 개선되고 있는 것으로 보입니다.

2) 인건비: 2020년말 유치된 투자금을 통해 샌드박스네트워크는 우수인력을 선제적으로 유치하였습니다. 이에 따라 인건비의 지출액 및 비중이 2021년에 크게 증가하였습니다.

3) 기타영업비용: 2020년말 유치된 투자금을 통해 컨텐츠, 굿즈 판매 등 여러 사업 확장 시도가 있었으며, 이에 따라 지급수수료, 제작비 등의 기타영업비용 지출액 및 비중이 2021년에 크게 증가하였습니다.

9. 결론

최근, 샌드박스네트워크는 악화된 수익성을 개선하기 위해 비상경영체제에 돌입하였다는 소식이 있었습니다. 이는 과거 성장 위주의 무리한 사업 확장에 대한 반성 및 얼어붙은 투자시장에 대비하기 위한 움직임으로 보여집니다. 이 위기를 슬기롭게 극복하여, 미래에는 문화를 선도하는 건실한 기업으로 성장하기를 기대해 봅니다.