매출, 영업현금흐름, 향후 지급해야할 임대료, 손상차손, 세무상 결손금, 종속기업 및 관계기업, 자금조달 등 7가지 기준에서 두 회사의 재무제표를 비교해 보았습니다. 두 회사 모두 상황이 좋지는 않은 것으로 보입니다.

1. 매출액 규모는 위워크가 크고 증가율은 패파가 높습니다.

두 회사 모두 매출액에 공유오피스를 임대하고 받는 멤버쉽매출 이외 기타매출이 포함되어 있습니다. 이를 제외하고 멤버쉽매출로만 보더라도 매출액은 위워크가 25% 정도 크고, 매출 성장률은 패파 27%, 위워크가 8%로 패파가 3배 정도 높습니다.

2. 두 회사 모두 영업활동현금흐름으로 임대료를 지급하지 못하고 있습니다.

21년 패파의 현금흐름표 상 영업활동현금흐름은 372억이고 위워크는 503억입니다. 이 숫자만 보면 두 회사 모두 영업활동으로 돈을 버는 회사로 보입니다. 하지만 이건 K-IFRS 상으로는 맞습니다.

양사 모두 일반기업회계기준이 아닌 한국채택국제회계기준(K-IFRS)를 적용하고 있습니다. 임대료 지급은 일반기업회계기준에서는 영업활동현금흐름으로, K-IFRS에서는 재무활동현금흐름으로 분류됩니다. 즉, 위 영업활동현금흐름에는 임대료지급액이 반영되어 있지 않은 것입니다.

K-IFRS에서 임대료지급액은 현금흐름표의 재무활동영업현금흐름의 리스부채의 지급으로 반영됩니다. 패파의 임대료 지급액은 409억, 위워크는 841억 입니다. 즉, 두 회사 모두 영업활동현금흐름이 임대료지급액보다 적습니다. 쉽게 말해 영업활동으로 임대료를 지급하지 못하고 있습니다.

3. 위워크는 향후 지급해야할 임대료가 1조가 넘습니다.

감사보고서에 따르면 두 회사가 지급해야 할 리스부채 규모는 패파는 4천억, 위워크는 1조 입니다. 이 숫자는 현재가치로 할인하기 전 금액, 즉 실제로 향후 지급해야할 현금유출액(cash-out)입니다.

K-IFRS에서는 임차한 건물의 전체 임차기간 동안 임대료 총액을 현재가치로 할인하여 재무상태표에 ‘리스부채’로 인식해야 합니다. 앞으로 지급해야 할 임대료를 현재가치로 할인해서 BS에 리스부채로 계상된 금액이 패파는 3424억, 위워크는 6989억 입니다.

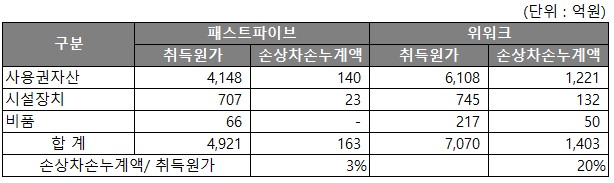

4. 위워크의 사용권자산 등 20%가 손상차손금액입니다.

감사보고서에 따르면 두 회사는 자산을 일정기간 임차(사용권자산)하고 개량(시설장치)하여 이를 재임대하고 있어 개별 임차 계약에 따른 각 호점이 독립적인 현금유입을 창출하므로 각 호점을 독립된 ‘현금창출단위’로 판단하고 있습니다. 임차기간의 예상 임대수익 등 현금유입에서 관련 현금지출을 차감한 순현금흐름의 현재가치가 관련 현금창출단위의 장부금액에 미달하는 경우 손상차손을 인식합니다. 패파는 사용권자산, 시설장치, 비품의 취득가액 대비 약 3%가 손상차손누계액이며 이에 반해 위워크는 20% 입니다.

하지만 동일한 업종을 영위하는 두 회사의 취득원가대비 손상차손 비율 차이가 큰 것이 쉽게 이해되지 않습니다. 위에서 설명대로 손상차손은 미래 순현금흐름을 현재가치로 ‘할인’한 것입니다. 따라서, 동일한 순현금흐름이라도 할인율이 높을수록 손상차손금액이 더 높습니다.

두 회사의 순현금흐름 할인율이 위 표에서와 같이 많이 차이가 납니다. 패파는 3.92%, 위워크는 12.84%로 약 3배 정도입니다. 위워크 주석 11. 유형자산에 따르면 위워크는 ‘가중평균자본비용(WACC)’을 할인율로 썼습니다. 하지만, 패파 주석에는 할인율에 대한 설명이 기재되어 있지 않습니다. 다만, 할인율 수준이 4%인 것으로 보아 ‘차입이자율’을 할인율로 산정한 것으로 추측됩니다.

(흔한 경우는 아니지만 기계장치 등의 개별 유형자산을 평가해야 하는 경우 차입이자율을 할인율로 사용하기도 합니다)

5. 두 회사 모두 세무상 결손금이 있으나 써먹을 가능성이 낮아 보입니다.

21년말 기준 세무상 결손금 및 미사용세액공제는 패파는 140억, 위워크는 1423억입니다. 이월결손금 및 미사용세액공제는 향후 이익이 발생할 경우 과세소득을 줄이는 효과가 있습니다. 예를 들어 위워크가 미래에 이익이 많이 나더라도 1423억까지는 법인세를 내지 않을 수 있고 이를 재무상태표에 이연법인세자산(쉽게 말해 나중에 줄어들 법인세만큼을 현재 ‘자산’으로 보는 것입니다)으로 인식합니다.

하지만 감사보고서에 따르면 두 회사 모두 미래과세소득 불확실성을 사유로 이연법인세자산을 인식하지 않았습니다. 즉, 두 회사 모두 미래에 결손금을 써먹을 만큼의 이익이 날 것을 합리적으로 입증하지 못했다는 것이죠.

6. 패스트파이브는 임대업 외에 다양한 업종을 할 계획입니다.

이는 종속기업 및 관계기업을 보면 쉽게 파악할 수 있습니다. 위워크는 종속회사가 총 6개이며 모두 부동산임대업 입니다. 개별 지점별로 자회사를 설립해서 운영하는 것으로 보입니다. 하지만, 패파는 부동산중개업, 부동산개발업, 교육업을 영위하는 회사를 가지고 있습니다. 이는 향후 상장을 위한 포석으로 보입니다. IPO를 위해 단순한 전대차 기업이 아니라 부동산 종합 운영사 등으로 비즈니스를 다양화하는 시도로 보입니다.

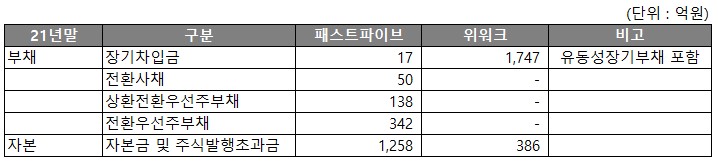

7. 위워크는 전액 내부에서 자금조달을 했습니다.

두 회사의 자금조달 방식은 지배구조 차이에서 기인합니다. 먼저 위워크는 WeWork Asia Holding Company B.V가 100% 주주입니다. (아마 아시아 지역을 총괄하는 회사인 듯 보입니다) 위워크 차입금 전액 1747억은 본 주주로부터 차입한 것입니다. 또한, 해당 차입금에 대해 WeWork Companies LLC으로부터 지급보증을 제공받고 있습니다. 즉, 위워크는 모든 자금조달(자본금 및 차입금)을 내부로부터 하였습니다.

패파는 이와 전혀 다릅니다. 일반적으로 영업이익이 나지 않는 회사는 금융기관에서 차입하기가 매우 어렵습니다. (21년말 현재 장기차입금 17억은 개인에게 빌린 것입니다.) 따라서, 패파 입장에서는 자금조달을 거의 외부에서 주식을 발행하여 할 수밖에 없었을 겁니다. 이런 상황이 패파의 지분율에서 보입니다. 패파의 최대주주는 패스트트랙아시아㈜로 지분율은 32% 입니다. 즉, 비상장회사임에도 최대주주 지분율이 낮은 편입니다. 심지어 기타 소액주주 지분율이 45%입니다.

세부적으로 보면 우선주인 상환전환우선주, 전환우선주로 각각 138억, 342억을 조달했습니다. 하지만 K-IFRS상 우선주는 형식(우선주)보다는 실질(상환권)을 우선시 해서 상환전환우선주와 전환우선주를 자본이 아닌 부채로 분류합니다. 또한, 전환사채로 50억을 조달했습니다. 전환사채는 사채이지만 100% 타인자본으로 보기는 어렵습니다. 정리하면 패파는 대주주가 아닌 여러 투자자들에게 주식으로 자금조달을 하였습니다.