회사형태와 회계처리기준, 주주, 매장수, 매출액과 식음료원가율, 부동산, 사용권자산과 영업권, 로열티와 기술료, 영업현금흐름 등 8가지 기준에서 두 회사의 재무제표를 비교해 보았습니다.

1. 회사형태와 회계처리기준이 다릅니다.

두 회사의 상법상 회사형태는 다릅니다. 맥도날드는 유한회사, 버거킹은 주식회사입니다.(맥도날드의 정확한 회사명은 ‘한국맥도날드 유한회사’이고 버거킹은 ‘주식회사 비케이알’ 입니다) 회계처리기준 역시 맥도날드는 일반기업회계기준을, 버거킹은 K-IFRS를 적용하고 있습니다.

2. 두 회사 모두 한 명의 주주가 100% 보유하고 있습니다.

맥도날드는 McDonald’s APMEA Singapore Investment Pte. Ltd.가 100% 주주이며 맥도날드의 최상위지배기업은 McDonald’s Corporation입니다. 미국본사가 싱가포르 자회사를 통해 맥도날드를 100% 지배하고 있는 것으로 보입니다.

주석에 따르면 21년말 현재 버거킹은 컨비니언푸드네트워크가 100% 주주입니다. 버거킹은 원래 두산이 소유하고 있었으나 2012년에 보고펀드(현, VIG파트너스)에게 넘어갔고 2016년에 ‘어피니티(글로벌PEF)가 인수한 이후 현재까지 100% 주주입니다.

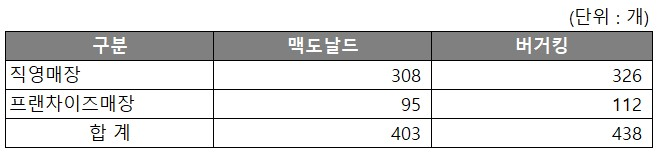

3. 매장 수는 버거킹이 더 많고, 직영매장비율은 비슷합니다.

주석에 따르면 맥도날드는 21년말 현재 직영매장 308개, 프랜차이즈매장 95개로 총 403개 매장을 가지고 있습니다. 기사에 따르면 버거킹은 직영매장 326개, 프랜차이즈매장 112개로 총 438개 매장을 가지고 있습니다. 매장 수는 버거킹이 많으며 두 회사 모두 직영매장비율은 75% 입니다.

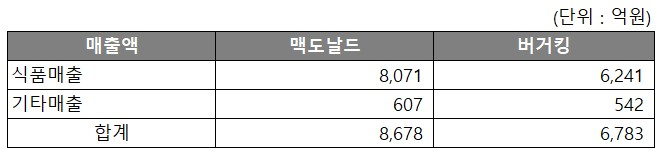

4. 매출액은 맥도날드가 높고, 식음료원가율은 버거킹이 높습니다.

매출액은 맥도날드가 8,678억, 버거킹이 6,783억으로 맥도날드가 약 28% 높습니다. 위 매출액에는 식음료매출 이외에 프랜차이즈매장으로부터 받는 로열티 및 라이선스, 그리고 기타매출이 포함된 금액입니다.

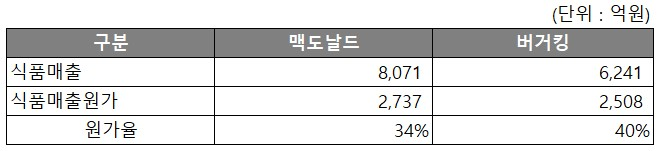

과연 빅맥과 와퍼의 원가는 얼마일까요 ? 식품매출액과 식품매출원가만 구분하면 위의 표와 같습니다. 맥도날드의 원가율은 약 34%이고, 버거킹은 약 40% 입니다.

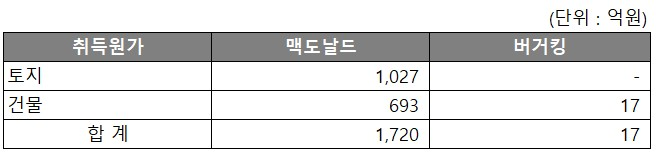

5. 맥도날드가 보유한 부동산은 취득원가 기준으로 1700억 정도입니다.

맥도날드와 버거킹의 재무제표에서 가장 큰 차이점은 부동산입니다. 영화 파운더를 보면맥도날드 업의 본질은 부동산회사라는 건 잘 알 수 있습니다. 맥도날드는 매장을 늘릴 때 임차하기보다는 직접 토지를 매입하는 것을 선호합니다. 이는 재무제표에서도 확인할 수 있습니다. 맥도날드는 취득원가 기준으로 토지 및 건물이 1,720억이나 버거킹은 17억에 불과합니다.

또한 주석에 따르면 맥도날드가 보유한 토지의 공시지가는 1,368억입니다. 토지의 공시지가가 시가의 50~60%임을 감안하면 토지 시가는 최소 2천억은 넘을 것으로 예상됩니다.

6. 버거킹은 사용권자산과 영업권 금액이 2,700억 정도입니다.

앞서 언급한 대로 버거킹은 일반기업회계기준이 아니라 K-IFRS를 적용하고 있습니다. K-IFRS에서는 10~15년 정도로 장기로 임차한 부동산에 대해서는 ‘사용권자산’으로 재무제표에 인식하도록 하고 있습니다. 해당 사용권자산 금액은 1,172억입니다. 하지만, 맥도날드의 경우 일반기업회계기준을 적용하기 때문에 사용권자산은 인식하지 않고 있습니다.

버거킹의 재무상태표에서 가장 큰 금액은 영업권으로 21년말 현재 1,606억입니다. 이는 2016년 어피티니가 보고펀드로부터 버거킹을 인수하고 흡수합병하는 과정에서 발생한 것으로 보입니다. 간단하게 설명하면 영업권은 장부상 순자산보다 추가로 지급한 금액을 회계상 인식한 것입니다. 즉, 인수대가에서 BS 순자산을 차감하면 영업권 금액입니다. 2016년 인수 시 대가가 2100억임을 감안하면 인수당시 버거킹의 순자산이 500억 정도였을 것으로 추정해 볼 수 있습니다.

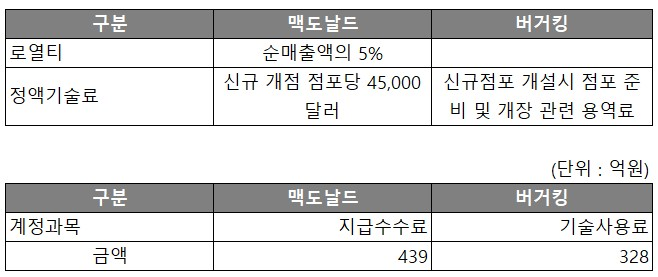

7. 로열티와 기술료 명목으로 지급하는 금액은 맥도날드가 많습니다.

맥도날드는 미국 본사에 로열티(순매출액의 5%)와 정액기술료(신규 개점 점포당 45,000달러)를 지급하고 있습니다. 21년에는 439억을 지불하였습니다. 반면 버거킹은 주석으로는 로열티를 지급한다는 것을 확인할 수 없습니다. 다만, 맥도날드와 마찬가지로 신규점포 개설 시 점포 준비와 개장 관련 용역료를 지급하고 있으며 21년 지급액은 328억입니다.

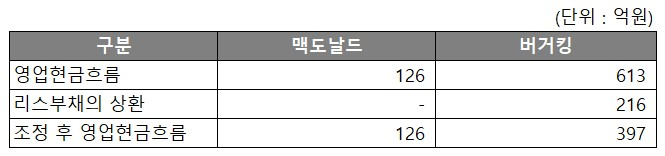

8. 영업현금흐름은 버거킹이 맥도날드의 3배 정도입니다.

맥도날드는 영업손실이 275억, 영업현금흐름은 126억입니다. 버거킹은 영업이익 248억이고 영업현금흐름은 613억입니다.

다만, 영업현금흐름을 버거킹과 맥도날드를 비교하기 위해서는 버거킹 현금흐름표의 ‘리스부채의 상환’을 고려해야 합니다. K-IFRS에서는 지급임차료를 영업현금흐름으로 반영하지 않고 재무활동에 분류하기 때문입니다. 즉, 위 613억은 리스부채의 상환 216억이 고려되기 전 금액입니다. 따라서, 이를 반영하면 버거킹의 영업현금흐름은 397억으로 볼 수 있습니다. 이를 조정하더라도 버거킹의 영업현금흐름은 맥도날드보다 3배 정도 입니다.