본 칼럼은 2023년 12월 27일에 마지막으로 업데이트 되었습니다.

지난 8월 초기창업기업에 대한 투자 활성화를 위하여 벤처투자 촉진에 관한 법률에 대한 시행령이 개정되었습니다. 주요 개정내용으로 기존에는 업무집행조합원이 창업기획자인 경우 벤처투자조합 등록을 위해서는 최소 20억원의 출자금 금액이 필요하였으나 이를 10억원으로 완화하여 벤처투자조합 결성의 애로를 해소하였고, 그 밖에도 창업기획자 또는 벤처투자조합 등의 결산서에 대한 감사를 기존 회계법인에서 감사반으로부터도 받을 수 있게 하여 감사인 선임에 대한 선택의 폭을 확대하였습니다.

이번 개정뉴스를 보고 개인투자조합, 벤처투자조합, 엑셀러레이터가 회계감사를 받아야 한다는 사실을 처음 알았다고 하는 분들이 많이 계십니다. 오늘은 개인투자조합, 창업기획자(엑셀러레이터)벤처투자회사 및 벤처투자조합의 결산보고요건 및 외부감사에 대해 알아보겠습니다.

외부감사

이번에 개정된 것은 결산보고 의무를 위한 감사인의 선임 범위를 회계법인에서 감사반까지 확대한 것입니다. 참고로 회계법인은 공인회계사가 10명 이상인 법인이며 감사반은 3인 이상의 공인회계사 단체로 회계법인보다 조금은 설립이 쉬운 형태입니다.

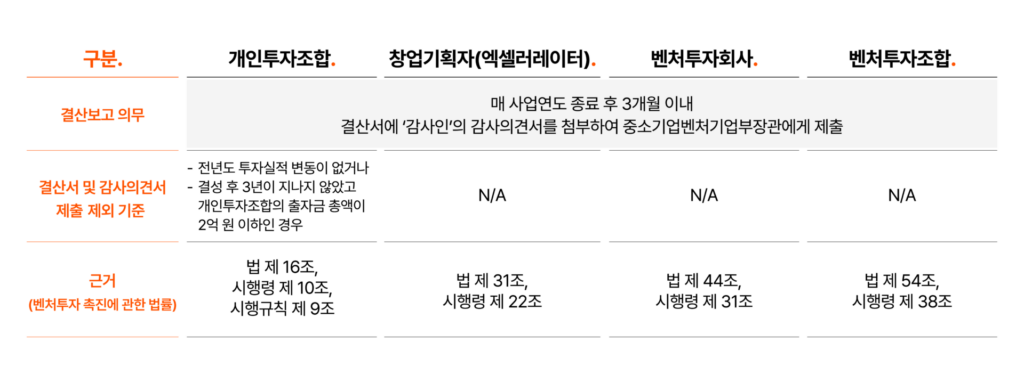

다만, 벤처투자회사는 매 사업연도 종료 후 3개월 이내에 결산서에 회계법인의 감사의견서를 첨부하여 중소벤처기업부장관에게 제출하여야 하는 것으로 여전히 회계법인에게만 외부감사를 받을 수 있습니다. (법 제44조, 시행령 제 31조)

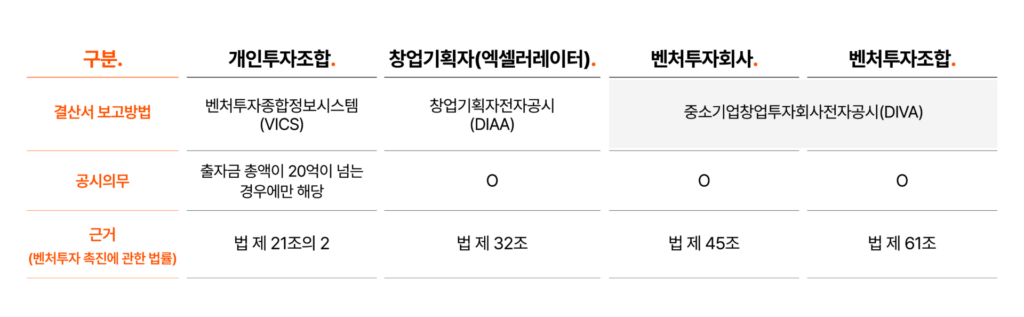

결산서 보고방법 및 공시의무

단, 일반적인 외부감사대상 법인들은 감사보고서를 DART(금융감독원 전자공시시스템)에 공시하지만 개인투자조합 등은 그렇지 않습니다.

회계처리

외부감사인 선임

일반적인 외부감사대상 법인들은 감사인 선임절차 및 선임보고에 대해 엄격한 기한이 있습니다. 예를 들어 초도감사의 경우 사업연도개시일로부터 4개월 이내(단, 초도감사가 아닌 경우 일반적으로 사업연도개시일로부터 45일 이내)에 감사인을 선임해야 하고, 외부감사계약체결일로부터 14일 이내에 증권선물위원회(금감원)에 감사인 선임을 보고해야 합니다.

또한 감사인을 기한내에 선임하지 않거나 선임에 대한 절차 위반, 감사인 선임 보고를 누락하는 등의 경우에는 감사인 지정 등의 행정조치와 함께 검찰고발을 통한 벌금, 징역의 형사 조치를 받을 수 있습니다.

그러나 개인투자조합 등의 경우 감사인 선임에 관하여 규정된 사항이 없어 결산서 제출 전까지 외부감사계약체결 및 감사의견서 수령절차를 완료하면 됩니다. 따라서, 일반적으로는 개인투자조합 등의 경우 결산기준일 전에 결산서 감사를 위한 감사인을 선임하여 외부감사계약을 체결하고 감사계약서에 명시된 일자에 회계감사절차를 진행하면 됩니다.

기타 유의사항

벤처투자 촉진에 관한 법률 제 80조에 따르면 이러한 결산서를 제출하지 아니하거나 거짓으로 결산서를 제출한 자 또는 법률에 따른 공시를 하지 않은 경우에는 3천만원 이하의 과태료를 부과받을 수 있으니 주의하시기 바랍니다.