스타트업은 혁신적인 아이디어와 창의적인 비즈니스 모델을 통해 기존에는 없던 서비스나 상품을 선보이며, 새로운 거래 구조를 구축하는 도전적인 여정에 나서기도 합니다. 이 때 CFO는 회계, 세무 처리의 기존의 해석이 존재하지 않거나, 기존의 해석을 적용하기 애매한 경우를 왕왕 직면하게 됩니다. 이러한 상황에서는 회계사, 세무사조차 명확한 답변을 제공하기 어렵다고 하고, 어느 누구도 정확한 해답을 제시하지 못하는 막막한 상황이 발생할 수 있는데요, 국세청은 기업들이 세무적인 난관을 극복하고 합법적으로 납세할 수 있도록 돕기 위해 두 가지 주요한 세법해석 질의제도를 운영하고 있습니다.

1. 세법해석 질의제도

- 세법해석 사전답변제도

납세자가 국세청장에게 자신의 세무 관련 의문사항에 대해 구체적 사실관계를 적시하여 사전에 질의하면 답변하여 주는 제도입니다.

납세자가 실명으로 특정한 거래에 대해 문의하는 것으로 신청 시 계약서, 거래내역 등 증빙을 구비하여야 합니다. 법정신고기한 전까지 신청하여야 하며 ‘공적견해 표명’으로 질의에 대한 답변이 과세관청 구속력이 있습니다. (즉, 답변에 따라 신고/납부한 경우 답변이 설령 잘못 되었더라도 그 답변에 따라 신고/납부한 것이 인정됩니다.)

- 세법해석 서면질의제도

납세자가 국세청장에게 일반적인 세법해석과 관련하여 문서로 질의하면 서면으로 답변을 주는 제도입니다. 따로 신청 기한은 없고 ‘일반론적인 견해를 표명’하는 것으로 납세자의 세법 적용 시 판단기준이 되나 외부 구속력이 없어 과세관청에서 차후 다른 의견을 표명 할 수 도 있습니다. (다만, 사실관계의 차이가 없는 경우 당연히 국세청은 회신 받은 내용을 적극적으로 참고하여 판단합니다.)

결론적으로, 회사의 모든 거래관계와 증빙 등을 국세청에 제출하여 구속력 있는 정확한 답변을 원한다면 서면질의제도를, 회사의 거래관계를 모두 드러내지 않으면서 국세청의 세법 해석에 대한 대략적 의견을 원한다면 서면질의 제도를 활용할 수 있습니다.

2. 세법해석 신청방법

세법해석 신청방법은 다음과 같습니다.

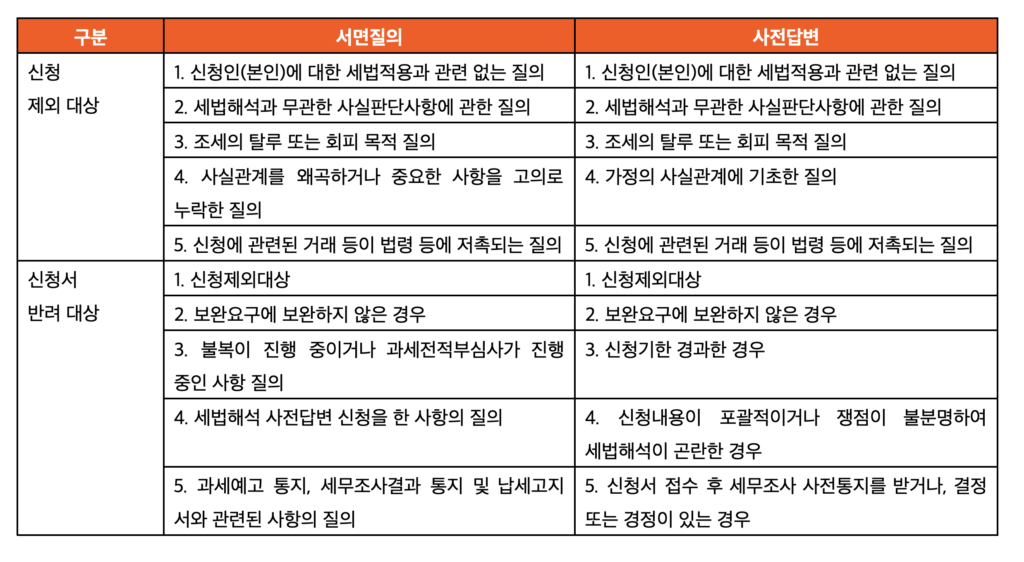

3. 세법해석 신청제외대상 및 반려대상

다음의 경우에는 세법해석 신청을 할 수 없으며 신청 시 반려 당할 수 있습니다.

세법해석 질의에 대한 처리 상황은 납세자(신청인)가 질의 신청서에 휴대폰번호 또는 E-mail주소를 기재하여 신청하면 SMS 또는 E-mail을 통해 관련 내용을(접수담당자, 전화번호, 처리결과 등)을 안내 받을 수 있습니다.

4. 세법해석 질의 신청시 유의사항

- 세법해석 질의는 신청서식(서면질의 신청서, 세법해석 사전답변 신청서)에 따라 신청하여야 합니다.

- 민원인(또는 신청인)과 관련된 사항에 대해서만 질의할 수 있습니다.

- 민원인(또는 신청인)이 법인‧단체인 경우에는 법인‧단체의 이름으로 신청하시고 법인명과 사업자등록번호를 명시하여야 합니다.

- 위임인 또는 대리인이 있는 경우 그 위임인 또는 대리인의 인적사항도 명시하여야 합니다.

4. 세법해석 질의 신청시 유의사항

- 세법해석 질의는 신청서식(서면질의 신청서, 세법해석 사전답변 신청서)에 따라 신청하여야 합니다.

- 민원인(또는 신청인)과 관련된 사항에 대해서만 질의할 수 있습니다.

- 민원인(또는 신청인)이 법인‧단체인 경우에는 법인‧단체의 이름으로 신청하시고 법인명과 사업자등록번호를 명시하여야 합니다.

- 위임인 또는 대리인이 있는 경우 그 위임인 또는 대리인의 인적사항도 명시하여야 합니다.