“우리회사 기업가치는 얼마죠?”

“회계사님, 우리 회사 기업가치는 얼마나 되죠?”

평소 많이 듣는 질문 중 하나입니다. 그리고 가장 답하기 어려운 질문이기도 합니다.

1. 왜 어려운 질문인가?

저도 답을 모르기 때문입니다. 동일한 타이밍에 누군가는 10억이라 평가할 수 있고, 누군가는 100억으로 평가하기도 합니다. 그럼에도 불구하고 여러 이해관계자의 다양한 거래는 계속 일어나고 있습니다.

아무리 답 없는 분야라 해도 다양한 사례를 알아둘 필요가 있습니다. 특히 창업을 꿈꾸는 분들, 투자유치가 필요한 분들은 회사의 기업가치에 무엇이 중요한지 이해하고 있어야 합니다.

2. 숫자가 중요한가?

숫자보다는 스토리가 중요합니다. 회사의 가치는 회사가 제시하는 스토리에 더 민감하게 반응합니다. 특히 스타트업의 경우 더더욱 그렇습니다. 혁신을 통해 새로운 비즈니스 모델을 창출하는 기업들은 당장의 숫자보다 미래 스토리를 통해 투자자의 배팅을 이끌어 내야 하기 때문입니다.

물론 산업, 업력, 업종, 경쟁 환경, 기업의 상황에 따라 숫자가 더 중요한 경우도 많습니다. 특히 IPO 단계까지 고려하고 있는 회사라면 단순 이야기 하나만으로 성공적인 상장을 할 수 없고, 구체적인 숫자로 기업 가치를 증명해야 하는 순간이 반드시 올 수밖에 없습니다.

요약해서 다음 문장만 기억해 둡시다.

‘기업가치평가에 스토리만큼 중요한 것은 없다.

다만, 언젠가는 숫자로 그 스토리를 증명하는 순간이 올 수밖에 없기 때문에

숫자를 관리하는 것이 필요하다.’

3. 여기서 숫자는 재무제표를 말하는 것인가?

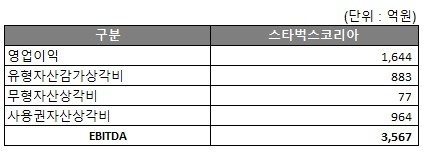

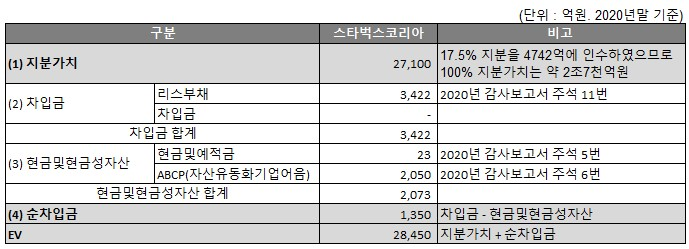

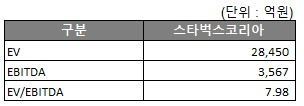

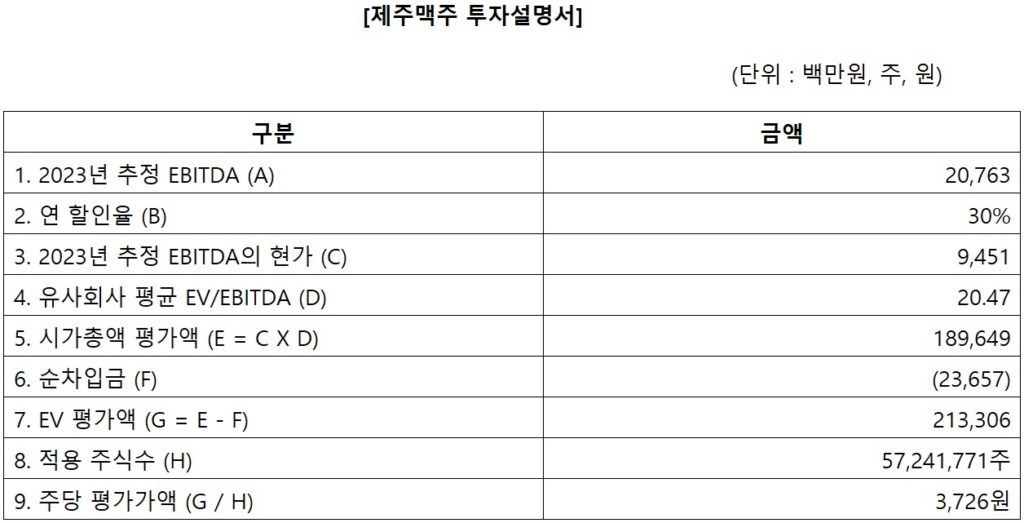

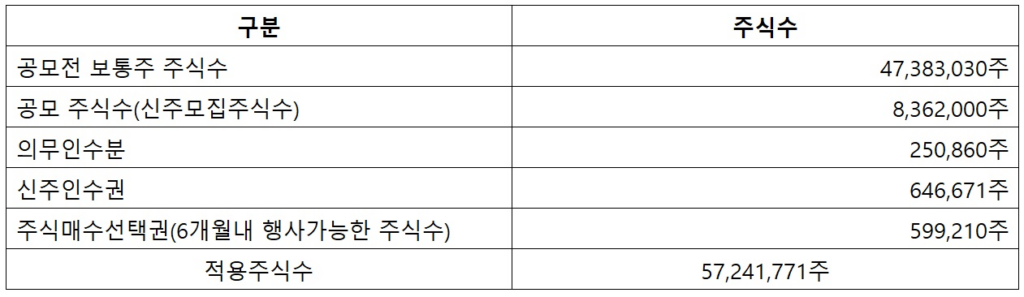

재무제표는 증권사의 많은 리포트와 상장 공모금액 산정 시 다양하게 활용됩니다. 그래서 기업가치평가 시 재무제표 숫자들은 매우 중요합니다. 특히 EBITDA Multiple, PER, EPS 등 재무지표와 동종 산업, 등 종업 Peer 그룹의 상대평가를 활용한 방식은 지금도 가장 많이 활용되는 밸류에이션 방식입니다.

그러나 위에서 이야기하는 “숫자”가 꼭 재무제표만 의미하는 것은 아닙니다. 최근에는 재무제표에 표기되지 않는 다양한 “숫자 지표”들이 기업가치 평가에 활용되고 있기 때문입니다.

4. 구체적으로 어떤 숫자가 중요한 건가?

재무제표 숫자는 당연히 중요하다고 가정하고, 재무제표 숫자가 아닌 다른 숫자들에 대해 이야기해 보겠습니다. 좋은 기업에 어떤 숫자 지표들이 좋을지 생각하면 될 것 같습니다. 브랜딩이 잘 되어 있고(고객 충성도가 높고) 고객 만족도가 높은 회사가 좋은 회사라는 것은 누구나 알고 있는 사실입니다. 그러면 이런 회사들은 어떤 숫자들이 좋을까요?

1) 재구매 비율(서비스 유지 비율)

어떤 회사가 좋은 서비스/제품을 공급하고 있다면 당연히 고객의 재구매와 서비스 유지 기간이 길어지게 됩니다. 너무나 중요한 숫자가 될 것입니다.

2) 신규 고객 증가율(회원 증가율)

신규 고객이 지속적으로 늘어나는 것도 중요하지만, 그 기울기가 어떻게 증가하고 있는지도 굉장히 중요합니다. 데스밸리를 극복하고 성장한 회사들은 반드시 폭발적인 변화가 일어나는 시점이 있고 이를 증명할 수 있어야 합니다.

3) 고객당 매출성장율

고객 자체가 늘어나는 것도 중요하지만, 한 명의 고객이 얼마의 매출 증가를 기여하고 있는지도 아주 중요합니다. 쿠팡은 한번 유입된 고객의 1인당 매출이 매년 증가한다는 지표로 미국 상장 성공을 만들어 낼 수 있었습니다.

4) 거래액(활성화 고객수)

기업이 만든 공간에 얼마나 많은 거래가 활발하게 이루어지고 있는지도 중요합니다. 결국 사람과 자금이 모이는 곳이라면 어떤 방식으로든 기업가치를 올릴 수 있는 기회가 발생하기 때문입니다.

5) 밸류체인의 특정 항목

기획부터 판매까지 기업의 부가가치 생성과정을 밸류체인이라고 합니다. 그리고 개별 기업마다 밸류체인 강점은 모두 다릅니다. 어떤 회사는 그 강점이 디자인에 있고, 어떤 회사는 생산원가경쟁력에 있습니다. 즉, 전체 밸류체인 중 어떤 강점을 가지고 있는지를 구체적인 숫자로 제시하는 것이 중요합니다.

5. 결국 기업가치의 본질은 “상대평가”

여러 가지 기업가치평가 방식이 있지만 결국 돌고 돌아 “상대평가”로 귀결됩니다. 경쟁회사의 영업이익이 100인데 1,000억 원의 가치 평가를 받고 있다면 우리 회사의 영업이익이 200이므로 2,000억 원의 가치 평가는 받아야 한다는 상대평가 원리는 기업가치평가의 시작이자 끝입니다.

“저 회사의 재구매 비율, 거래액, 성장률이 얼마인데 얼마로 평가받고 있으니

우리 회사도 최소한 이 정도는 평가받아야지!”

굉장히 아마추어스러운 위 표현이 사실 모든 가치 평가의 시작이라는 점을 인지하고 있어야 합니다.

6. 요약하면,

– 기업가치에 가장 중요한 것은 스토리

– 숫자의 중요성이 대두되는 것은 타이밍의 문제일 뿐

– 재무제표 숫자 말고도 중요한 숫자들 관리 필수

– 기업가치평가는 결국 상대평가라는 사실을 인지하자.