본 칼럼은 2025년 8월 14일에 마지막으로 업데이트 되었습니다.

얼마 전 이마트가 미국 스타벅스(Starbucks Coffee International, Inc.)로부터 스타벅스커피코리아(이하 스벅코리아) 지분 17.5%를 4,742억에 인수하였습니다.

그렇다면 과연 스벅코리아는 기업가치 평가 시 시장에서 EBITDA multiple 몇 배수로 인정받았을까요?

기업가치(EV) = 평가대상 회사 EBITDA X EV/EBITDA multiple

EV는 Enterprise Value, EBITDA는 Earning Before Interest, Tax, Depreciation and Amortization의 약자입니다. 직역하면 EV는 기업가치이고 EBITDA는 이자, 세금, 감가상각비와 무형자산상각비를 차감하기 전 이익입니다. EBITDA는 영어를 봐도 무슨 의미인지 와닿지 않기 때문에 영업현금흐름의 대용치 정도로 이해하면 됩니다.

EV/ EBITDA는 평가대상 기업의 EBITDA 1원당 기업가치가 얼마일까의 접근 방식입니다. 이는 부동산평가방법과 동일합니다. 부동산의 벨류에이션은 ‘평당’ 얼마인지를 따지는 것이고, EV/EBITDA는 ‘영업현금흐름 당’ 기업가치가 얼마인지를 따져보는 것입니다.

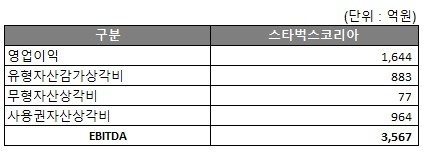

20년 말 기준 스벅코리아 EBITDA 3,567억

EBITDA를 구하는 것은 어렵지 않습니다. 손익계산서 상 영업이익에서 감가상각비와 무형자산상각비를 더해주면 됩니다. 20년 말 기준 스벅코리아 EBITDA는 3,567억입니다.

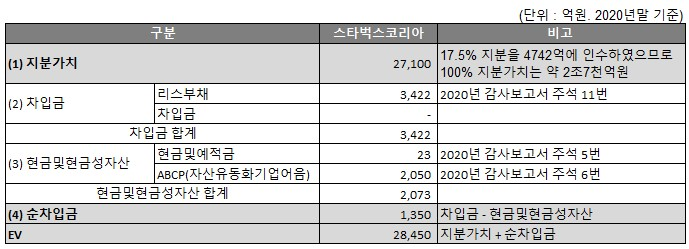

스벅코리아 기업가치 2조 8천4백억 = 지분가치 2조 7천1백억 + 순차입금 1천3백억

지분가치와 순차입금을 추정하면 스벅코리아의 기업가치를 구할 수 있습니다.

(1) 17.5% 지분을 4,742억에 인수했으므로 이를 100%로 환산해 보면 2조 7천1백억입니다.

(2) 20년 말 기준 스벅코리아는 금융기관 차입금은 없으며 리스부채가 3천4백억 정도 있습니다.

(3) 현금 및 예적금 22억과 ABCP(자산유동화기업어음)이 2천억 정도 있습니다.

현금및현금성자산은 만기가 1년 이내인 단기금융상품을 포함합니다.

ABCP의 경우 만기가 대부분 3개월이므로 현금및현금성자산에 포함하였습니다.

(스벅코리아 19년 말 현금 및 예적금 1,662억을 20년에 현금 운용 차원에서 ABCP에 투자한 것으로 보입니다.)

(4) 순차입금은 이자가 발생하는 부채에서 현금 및 현금성자산을 차감해 주는 것입니다.

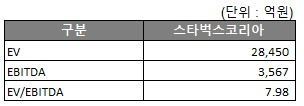

스벅코리아 기업가치 2조 8천4백억 = 스타벅스 EBITDA 3,567억 X EV/EBITDA multiple 7.9배

스벅코리아의 기업가치와 EBITDA를 알고 있으므로 스벅코리아의 EV/EBITDA multiple 배수를 구할 수 있습니다.

EV/EBITDA multiple이 7.98라는 것은 스벅코리아 기업가치를 영업현금흐름 1원당 7.98배로 시장에서 인정받았다는 의미입니다.